注目のポイント

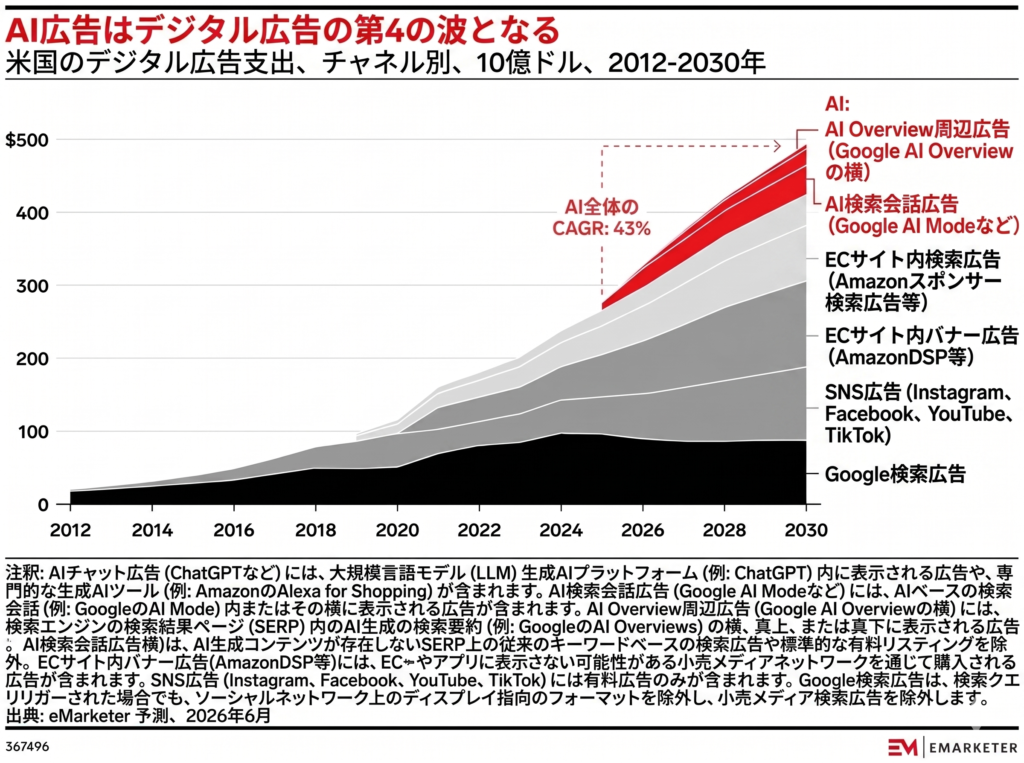

EMARKETERが2026年6月に発表した予測レポートによると、米国のAI広告費は2026年の320億ドルから2030年には682億ドル(約10兆円)へと倍増する見通しです。年平均成長率(CAGR)は43%。デジタル広告の歴史は「検索→SNS→ECサイト→AI」と4つの波で拡大しており、AI広告が次の巨大チャネルになると位置づけられています。ただし、AI広告費の80%以上はChatGPTのようなチャットボットではなく、Google AI Overviewの周辺に集中します。

目次

AI広告とは?3つのカテゴリーを理解する

EMARKETERはAI広告を以下の3つに分類しています。

| カテゴリー | わかりやすい名前 | 具体例 |

|---|---|---|

| AI Search-adjacent | AI Overview周辺広告 | Google AI Overviewの横・上・下に表示される広告 |

| AI Conversational Search | AI検索会話広告 | Google AI Modeなど、AIと会話しながら検索するときに出る広告 |

| AI Chatbot | AIチャット広告 | ChatGPT、Microsoft Copilot、Geminiなど、検索エンジンではないAIプラットフォーム内の広告 |

ポイントは、従来のキーワード検索広告(Google検索広告)はAI広告に含まれないということです。あくまでAI生成コンテンツが存在する場所に表示される広告だけがカウントされています。

参照元:EMARKETER「US AI Advertising Forecast 2026」(2026年6月4日)

2030年までに680億ドル規模へ|AI広告市場の急成長予測

EMARKETERの予測データをまとめると以下の通りです。

| 指標 | 数値 |

|---|---|

| 2026年 米国AI広告費 | 320.3億ドル(約4.8兆円) |

| 2030年 米国AI広告費 | 682.5億ドル(約10.2兆円) |

| 増加倍率 | 2.1倍 |

| 年平均成長率(CAGR) | 43% |

5年間で2.1倍という成長率は、デジタル広告市場全体の中でも突出しています。

「検索→SNS→リテールメディア→AI」という4つの波で捉えると、AI広告はまさに今始まったばかりの第4の波です。2012年から2024年まではGoogle検索とSNSが市場を牽引し、2020年前後からAmazonなどのリテールメディアが急成長。そして2024年以降、AI広告が新たな成長エンジンとして加わりました。

参照元:PPC Land「EMARKETER says US AI ad spend hits $68bn by 2030」(2026年6月9日)

AI広告の80%は「チャットボットの外」に流れる

680億ドルという数字だけを見ると「ChatGPTが広告で稼ぐ時代が来る」と思いがちですが、実態は異なります。

EMARKETERによると、2026年のAI広告費の80%以上は「AI検索隣接広告」、つまりGoogle AI Overviewの周辺に表示される広告に集中しています。この比率は2030年になっても逆転しません。

つまり、AI広告費の大部分は既存のGoogle検索エコシステムの延長線上にある広告枠に流れるのであって、ChatGPTやGeminiのようなスタンドアロン型チャットボットには限定的にしか流れない、というのがEMARKETERの見立てです。

参照元:EMARKETER「US AI Advertising Forecast 2026」(2026年6月4日)

ChatGPT広告の現実|OpenAIの目標とEMARKETERの予測が10倍違う

ChatGPT広告に関して、OpenAIとEMARKETERの見立てには大きな隔たりがあります。

| 指標 | OpenAI(投資家向け予測) | EMARKETER予測 |

|---|---|---|

| 2026年 米国チャットボット広告収益 | 25億ドル | 10億ドル未満 |

| 2030年 広告収益 | 1,000億ドル(グローバル) | 約50億ドル(米国のみ) |

EMARKETERのレポート著者であるNate Elliott氏(AI in Marketing and Commerce担当プリンシパルアナリスト)は、LinkedInで「OpenAIは2030年の米国広告収益を約500億ドルと見積もっているが、我々はその市場全体が1/10だと考えている」と発言しています。

ChatGPT広告のCPMは、2026年2月のパイロット開始時には60ドルでしたが、わずか9週間で25ドルまで下落。EMARKETERは2030年までにCPMが15ドル以下まで圧縮されると予測しています。

ChatGPT広告が苦戦する3つの構造的理由

- 広告密度の限界:チャットボットは検索エンジンのように大量の広告を表示できません。予測数値を達成するには、ほぼすべての商用回答に広告を挿入する必要があります。

- CPMの下落が止まらない:60ドル→25ドル→15ドル以下と継続的に圧縮される見通しです。

- ユーザーの利用目的が違う:Google検索ユーザーは「何かを買いたい・調べたい」という商用意図を持っていますが、ChatGPTユーザーはコード作成やメール執筆など非商用タスクが主流です。

参照元:PPC Land「EMARKETER says US AI ad spend hits $68bn by 2030」(2026年6月9日)

なぜGoogle検索が引き続き有利なのか?

EMARKETERのレポートで興味深いのは、「AIの台頭でGoogle検索は衰退する」という論調を明確に否定している点です。

むしろ、AIユーザーは非AIユーザーよりも検索頻度が高く、従来型の検索広告収益は2030年まで成長を続けるとしています。実際、2026年Q1のAlphabet決算ではGoogle検索関連の広告収益は前年比19%増の604億ドルでした。

Nate Elliott氏はLinkedInで「検索が収益化できたのは、ユーザーがすでに商用検索モードにいたからだ。広告は明示的な需要の隣に現れた。だから効果があった」と述べています。この「商用意図」こそが、Google検索エコシステムがAI広告でも引き続き有利な根本的理由です。

Alphabetは2026年6月にAIインフラ投資として850億ドルの資金調達を実施しており、AI広告基盤への本気度がうかがえます。

参照元:PPC Land「EMARKETER says US AI ad spend hits $68bn by 2030」(2026年6月9日)

広告運用者が今知っておくべきこと

このEMARKETER予測から、広告運用者として押さえておきたいポイントは3つです。

① AI Overview周辺の広告枠に注目する

AI広告市場の最大のパイは、Google AI Overviewの周辺です。すでにGoogle検索広告を運用している広告主にとっては、新しいプラットフォームを覚える必要はなく、既存のオークションインフラの延長として対応できます。

② ChatGPTへの過度な期待は禁物

ChatGPT広告は確かに急速に機能を拡充しています(2026年5月にはセルフサーブ型Ads Managerを全米企業に開放)。しかし、市場規模としてはAI広告全体の一部にすぎません。新しいチャネルとして検証する価値はありますが、予算の大幅シフトはまだ時期尚早です。

③ 「第4の波」は始まったばかり

検索、SNS、リテールメディアに続く第4の波として、AI広告は2024年から2030年にかけて急成長するフェーズにあります。今のうちにAI広告の3カテゴリーの違いを理解し、各プラットフォームの動向をウォッチしておくことが重要です。

参照元:EMARKETER「US AI Advertising Forecast 2026」(2026年6月4日)

最後に

EMARKETERの予測は「AI広告は巨大市場になる。ただしその恩恵を受けるのはChatGPTではなくGoogleだ」という、ある意味シンプルなメッセージです。

デジタル広告の「第4の波」であるAI広告は、2030年に約680億ドル規模に成長します。しかしその大部分は、私たちが日常的に使っているGoogle検索のAI機能(AI OverviewやAI Mode)の周辺に流れます。

広告運用者としては、新しいAI広告プラットフォームに振り回されるのではなく、まずはGoogle検索のAI関連機能をしっかり押さえること。その上で、ChatGPT広告やAI Modeの動向も引き続きウォッチしていく——そんなバランス感覚が大切になりそうです。

Web業界にて20年以上、大手から中堅代理店の顧問を請負。デジタルマーケティングを中心に、主に広告関係の教育や研修、コンペの相談に乗っています。またSEMのお役立ちツールもスクラッチで開発。現在も電通グループの顧問、Shirofuneのアルゴリズム作成補助など担当しており、年間100名以上を教育。皆さまに心から信頼されるパートナーであり続けるために日々研鑽しております。また、世界的権威のある One Voice Awards USA 2025 にも日本人としてノミネートされ、世界的なナレーターとしても活躍中です。